Rapport

Aandelenlease

ten behoeve van de minister van

Financiën

Amsterdam

23 oktober 2003

kenmerk:

0309-060m

Datum 23 oktober 2003

Referentie 0309-060m

1 Inleiding

De Autoriteit Financiële Markten (AFM) is als gevolg

van de herinrichting van het financiële toezicht per 1 maart 2002 de

opvolger van de Stichting Toezicht Effectenverkeer (STE). De STE is in 1989

gestart met het toezicht op het effectenverkeer. De AFM houdt naast

voornoemd toezicht sinds 1 maart 2002 toezicht op het gedrag van partijen in

de gehele financiële marktsector in Nederland. De doelstellingen van de AFM

zijn: het bevorderen van de toegang tot de financiële markten, het

bevorderen van de adequate werking van de financiële markten, en het borgen

van het vertrouwen in de financiële markten. Met het gedragstoezicht wil de

AFM een bijdrage leveren aan het goed functioneren van de financiële

markten.

Gebleken is dat aandelenleaseproducten veel

maatschappelijke onrust hebben veroorzaakt, hetgeen zijn weerslag heeft

gehad op het publieke vertrouwen in de financiële markten. In het Algemeen

Overleg van de Vaste Commissie voor Financiën van de Tweede Kamer op 18 juni

2003 heeft de minister van Financiën medegedeeld dat de AFM naar verwachting

in september met een rapport over aandelenlease komt. Daarbij heeft hij

tevens aangegeven dat hij binnen de grenzen van de Europese wetgeving erop

zou aandringen dat zoveel mogelijk informatie in geobjectiveerde vorm

beschikbaar komt. In dit kader informeert de AFM de minister voor zover

mogelijk over de bevindingen en conclusies naar aanleiding van de door de

AFM verrichte onderzoeken naar aanbieders van aandelenleaseproducten. Deze

onderzoeken richtten zich in het bijzonder op de naleving van de zorgplicht

die geldt voor deze aanbieders.

Deze rapportage beschrijft ook het formele traject

waarin de AFM zich bevindt met aanbieders van aandelenleaseproducten in het

licht van mogelijke overtreding van de effectenregelgeving. Hiervoor

verwijzen wij naar paragraaf 7.1. Omwille van de geldende

geheimhoudingsbepalingen, zoals genoemd in paragraaf 4, worden geen

uitspraken gedaan over individuele aanbieders.

2 Structuur rapport

Dit rapport kent de volgende indeling. Na de

samenvatting en conclusies in paragraaf 3 worden in paragraaf 4 de

beperkingen van deze rapportage weergegeven. Vervolgens wordt in paragraaf 5

ingegaan op de verschillende oorzaken van de ontstane situatie rond

aandelenlease. Na een uiteenzetting van de aanleiding en de scope van de

door AFM verrichte onderzoeken naar de naleving van de zorgplicht door

aanbieders van aandelenleaseproducten in paragraaf 6, wordt in paragraaf 7

een algemene beschrijving gegeven van handhavingsmaatregelen en van

constateringen uit de verschillende onderzoeken. Van dit rapport maken

voorts drie bijlagen deel uit: chronologie van de relevante wetgeving,

productkenmerken aandelenlease en het in oktober 2002 door de AFM

gepubliceerde rapport "Aandelenlease: niet bij rendement alleen"

.

3 Samenvatting en

conclusies

In het algemeen luidt de conclusie dat in het

merendeel van de onderzochte gevallen aanbieders van

aandelenleaseproducten één of meerdere aspecten van de zorgplicht niet,

of onvoldoende hebben nageleefd. Deze aspecten worden uitgebreid besproken

in paragraaf 7.

De AFM heeft in de periode 1999-2002 een aantal

onderzoeken naar de naleving van de zorgplicht door aanbieders van

aandelenleaseproducten uitgevoerd. De in de afzonderlijke onderzoeken

betrokken onderwerpen zijn op basis van een op risico-analyse gebaseerde

controlestrategie van de AFM verschillend qua scope, diepgang en

onderzoeksperiode.

De onderzoeken van de AFM naar de naleving van de

zorgplicht door aanbieders van aandelenleaseproducten kennen uiteenlopende

afzonderlijke bevindingen.

4 Beperkingen

Deze rapportage kent beperkingen die hiernavolgend

zijn omschreven.

4.1 Grondslag voor

openbaarmaking

Op grond van artikel 31, eerste lid, Wet toezicht

effectenverkeer 1995 (Wte 1995) worden gegevens en inlichtingen die

ingevolge het bij of krachtens deze wet bepaalde omtrent afzonderlijke

ondernemingen of effecteninstellingen zijn verstrekt of zijn verkregen niet

gepubliceerd en zijn deze geheim. Deze formulering brengt met zich dat alle

gegevens en inlichtingen, ongeacht hun aard, onder de geheimhoudingsplicht

vallen. De wet voorziet in een zogenaamd gesloten systeem van geheimhouding;

slechts in de wet zelf worden de uitzonderingen op de geheimhoudingsplicht

opgesomd. Gelet op de huidige stand van de wetgeving is alle verstrekte en

verkregen informatie omtrent aanbieders van aandelenleaseproducten geheim.

Noodzakelijkerwijs vallen de bevindingen van de AFM over afzonderlijke

ondernemingen of effecteninstellingen in principe onder de reikwijdte van de

geheimhoudingsplicht.

Een uitzondering die de Wte 1995 noemt, is artikel 31,

vijfde lid. Daarin is opgenomen dat de AFM, in afwijking van het eerste en

tweede lid, met gebruikmaking van gegevens en inlichtingen verkregen bij de

vervulling van de haar ingevolge deze wet opgedragen taak, mededelingen kan

doen mits deze niet kunnen worden herleid tot afzonderlijke ondernemingen en

effecteninstellingen.

Niets uit deze rapportage is herleidbaar tot

afzonderlijke ondernemingen of effecteninstellingen, noch mag als

zodanig worden geïnterpreteerd.

4.2 Scope en diepgang

onderzoeken

In de afgelopen periode zijn bij een aantal

aanbieders afzonderlijke onderzoeken naar de naleving van één of meer

zorgplichtaspecten bij aandelenleaseproducten verricht. Deze onderzoeken

zijn op basis van een op risico-analyse gebaseerde controlestrategie van de

AFM qua scope, diepgang en onderzoeksperiode van elkaar afwijkend. Dit heeft

tot gevolg dat niet alle aspecten van de zorgplicht bij alle aanbieders van

aandelenleaseproducten zijn onderzocht.

5 Oorzaak van de ontstane situatie rond

aandelenlease

5.1

Inleiding

Aandelenleaseproducten hebben vanaf midden jaren

negentig een grote populariteit gekend. Op het hoogtepunt van de markt

stonden er ca. 700.000 contracten uit met een contractwaarde van ca. 6,5

miljard, voornamelijk bij particuliere beleggers. Aan de populariteit is met

de kentering van de aandelenkoersen eind 2000 een abrupt einde gekomen. Veel

bezitters van aandelenleaseproducten zijn geconfronteerd met een restschuld

of hebben de verwachting met een restschuld te blijven zitten aan het eind

van de looptijd. Een aantal factoren hebben naar de mening van de AFM een

oorzakelijk verband met de ontstane situatie rond aandelenlease. Onderstaand

zijn deze weergegeven.

5.2 Marktontwikkelingen

Ten tijde

van de hausse in de verkoop van aandelenleaseproducten was sprake van een

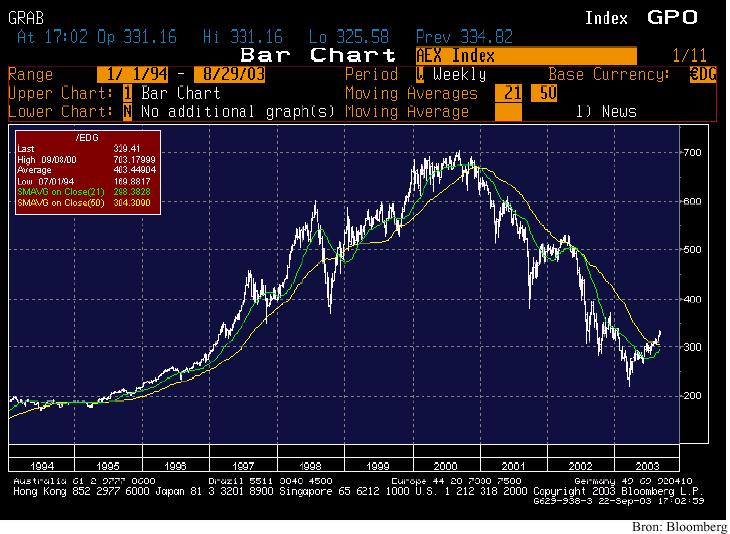

zeer langdurige periode van stijgende koersen. Vanaf medio 1995 tot en met

het derde kwartaal van 2000 is de AEX-index vrijwel continue gestegen. Dit

is zichtbaar in de onderstaande grafiek.

De opkomst van de internet- en

(tele)communicatiesectoren in de financiële markten leken een nieuwe

economie aan te kondigen die decennia voorspoed zou brengen. Niet alleen de

heersende positieve toekomstverwachtingen, maar ook de publiciteit inzake de

beleggingswinsten die werden gemaakt, gaven aanleiding tot een grote

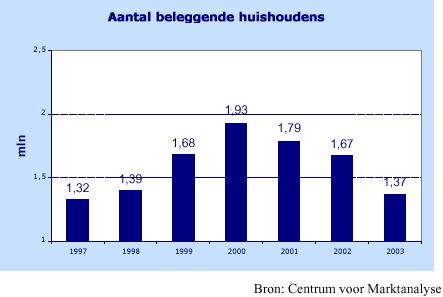

toestroom van nieuwe, veelal onervaren beleggers. Zo gaf het aantal

huishoudens dat belegde in de periode 1997- 2003 het volgende verloop te

zien.

Financiële instellingen ontwikkelden nieuwe

instrumenten die door nieuw aangetrokken adviseurs op de markt werden

gebracht. Deze adviseurs hadden over het algemeen geen ervaring met een

periode van laagconjunctuur.

Het ontbrak veel van deze adviseurs aan een

referentiekader om hun adviezen ook aan te doen sluiten op een mogelijk

dalende markt.

Daarnaast werd in de periode van stijgende koersen de

mogelijke gevolgen van het niet naleven van de zorgplicht door de

effecteninstelling(en) volledig verzacht voor de cliënten door het feit dat

deze tekortkomingen niet of nauwelijks negatieve financiële consequenties

voor hen hadden.

De

koersomslag in 2000 trof niet alleen aandelenleasebezitters, maar vrijwel

alle beleggers met waardedalingen van hun portefeuilles. De

aandelenleasebezitters zijn daarbij nadrukkelijk geconfronteerd met het

zogeheten neerwaartse hefboomeffect van leaseproducten. Daarnaast werden

sommige in de leaseportefeuilles opgenomen aandelen van fondsen die in

aanvang solide leken, vanwege de verslechterende marktomstandigheden extra

getroffen door koersdalingen. Met name de bezitters van

aandelenleaseproducten met een korte looptijd, zonder aflossing op de

hoofdsom, die zijn aangeschaft in de periode 1998-2001, werden met

aanzienlijke restschulden geconfronteerd.

5.3 Ontwikkelingen wettelijk kader

zorgplicht

Met de inwerkingtreding van de eerste Nadere Regeling

toezicht effectenverkeer (Nadere Regeling) per 31 december 1995 zijn op een

aantal zorgplichtgebieden (informatieverstrekking aan beleggers en cold

calling) gedragsregels van kracht geworden. Deze regels zijn in 1998, 1999

en 2001 aangevuld en, daar waar nodig, aangescherpt. Op een aantal andere

zorgplichtgebieden (inwinnen cliënteninformatie, saldibewaking en margin

call) zijn in 1999 gedragsregels van kracht geworden. Onderstaand zijn

enkele voorbeelden nader toegelicht. Een chronologisch overzicht van

ontwikkelingen in de Nadere Regeling is als bijlage I

opgenomen.

Informatieverstrekking aan beleggers /

Reclame-uitingen

Vanaf december 1995 was in de wet- en regelgeving

sprake van een vangnetbepaling die effecteninstellingen voorschreef zich te

onthouden van misleidende informatie met betrekking tot o.a. de financiële

verplichtingen die voor de cliënt uit het aangaan van transacties in

effecten kunnen voortvloeien. Per 1 juli 1998 is voornoemd voorschrift

uitgebreid met onder meer een bepaling die de verplichte toevoeging in

reclame-uitingen met de zin "

. In het verleden behaalde resultaten bieden

geen garantie voor de toekomst" voorschrijft. Tevens zijn concrete

bepalingen van kracht geworden met betrekking tot de presentatie van

rendementscijfers op basis van het verleden. Zo dient onder meer de

referentieperiode vermeld te worden, dienen rendementscijfers op basis van

een gemiddeld jaarrendement te worden gepresenteerd, moet een meetperiode

van minimaal drie jaar worden gehanteerd en behoren gesimuleerde

rendementscijfers door een accountant te worden gecertificeerd.

Na deze

verzwaring heeft vanaf februari 1999 nog een nadere verduidelijking

plaatsgevonden van de verplichtingen met betrekking tot

informatieverstrekking aan het beleggend publiek, zoals de expliciete

opsomming van de tenminste schriftelijk te verstrekken informatie die nodig

is voor de adequate beoordeling van de door de effecteninstelling aangeboden

diensten.

Inwinnen cliënteninformatie

Met betrekking

tot het inwinnen van cliënteninformatie zijn de verplichtingen waar de

effecteninstelling aan dient te voldoen in de tijd nader gespecificeerd.

Vanaf de inwerkingtreding van de Nadere Regeling in februari 1999, dient een

effecteninstelling kennis te nemen van de financiële positie, de

beleggingservaring en de beleggingsdoelstellingen van de cliënt teneinde de

effectendienstverlening aan te laten sluiten bij het aldus verkregen

cliëntenprofiel. Aangezien de AFM bij de uitvoering van haar toezicht

constateerde dat veel effecteninstellingen niet konden aantonen van hun

cliënten een dergelijk profiel te hebben, is voornoemde norm nader

verduidelijkt door de effecteninstelling vanaf januari 2002 te verplichten

de verkregen informatie schriftelijk dan wel elektronisch vast te leggen.

Daarmee is het cliëntenprofiel dat als basis dient voor de

effectendienstverlening toetsbaar geworden.

Saldibewakingsplicht

Tot 1 februari 1999

is in de Nadere Regeling geen bepaling opgenomen die saldibewaking door de

effecteninstelling voorschrijft. Vanaf voornoemde datum is de

effecteninstelling verplicht erop toe te zien dat cliënten die posities

hebben in financiële instrumenten waaruit verplichtingen kunnen voortkomen,

voortdurend over voldoende saldi beschikken om aan de actuele verplichtingen

te voldoen. Indien de cliënt over onvoldoende saldi beschikt, ziet de

effecteninstelling erop toe dat de cliënt voldoende zekerheden stelt, anders

zal worden overgegaan tot het sluiten van posities op zo kort mogelijke

termijn. Vanaf januari 2002 is laatstgenoemde verplichting aangepast, met

dien verstande dat het sluiten van posities "op zo kort mogelijke termijn"

expliciet is gemaakt door deze zinsnede te vervangen door "zo spoedig

mogelijk, doch uiterlijk binnen vijf werkdagen", dit tenzij er zich

bijzondere omstandigheden voordoen.

5.4 Fiscale ontwikkelingen

Een van

de aspecten die de aantrekkelijkheid van het aandelenleaseproduct bepaalde,

de fiscale aftrekbaarheid van de betaalde rente, is sedert 1997 geleidelijk

komen te vervallen.

Voorheen was sprake van een onbeperkte fiscale aftrek

voor consumptieve rente. Vanaf het fiscale jaar 1997 is de volgende

beperking aangebracht:

- 1997 beperking fiscale aftrek consumptieve rente tot fl. 10.000

(gehuwden fl. 20.000)

- 1998 tot fl. 7.500 (gehuwden fl. 15.000)

- 1999 tot fl. 5.202 (gehuwden fl. 10.404)

- 2000 tot fl. 5.291 (gehuwden fl. 10.582).

Vanaf 1 januari 2001

is de aftrekmogelijkheid van consumptieve rente geheel komen te

vervallen.

Vóór de geleidelijke afschaffing van de fiscale

aftrekmogelijkheid van de consumptieve rente was het aandelenleaseproduct

aantrekkelijker voor consumenten in de hogere inkomensklassen. In

reclame-uitingen werd de aantrekkelijkheid van het product getoond aan de

hand van de fiscale inkomensschijven: hoe hoger de schijf van de

inkomstenbelasting, des te hoger het getoonde rendement.

Met de

afschaffing van de fiscale aftrekmogelijkheden van consumptieve

rentebetalingen is de aantrekkelijkheid van het product niet langer mede

bepaald door de hoogte van de renteaftrek en daarmee het inkomen van de

cliënt.

De aanbieders van aandelenleaseproducten richtten zich als gevolg

daarvan steeds meer op een brede doelgroep.

5.5 Aard Leaseproducten

De aard

van de aangeboden aandelenleaseproducten is divers. Een uitgebreide

beschrijving van de kenmerken is opgenomen in Bijlage II. Onderscheidende

criteria zijn onder meer:

- Producten met of zonder periodieke aflossing van de lening;

- Producten met of zonder gegarandeerde eindwaarde;

- De looptijd;

- De spreiding van de aandelenportefeuille;

- De periodieke aanschaf van aandelen, al dan niet tegen een vooraf

overeengekomen koers;

- Producten met éénmalige- of periodieke betaling;

- Aandelenlease in combinatie met ander(e) financiële

product(en).

Met name de combinatie van een korte looptijd zonder

periodieke aflossing van de lening en een geringe spreiding van de

aandelenportefeuille, leidt tot een inherent risicovol product. Vooral dit

soort aandelenleaseproducten is op grote schaal aangeboden en

aangeschaft.

6 Onderzoek AFM

6.1 Aanleiding tot onderzoek

AFM

Op instellingen die financiële producten aanbieden die

complex van aard of risicovol zijn, zoals aandelenleaseproducten, rust een

grote transparantie- en zorgplicht.

Waar het gaat om de transparantie heeft de AFM in de

loop der jaren kritisch gekeken naar de reclame-uitingen van aanbieders van

aandelenleaseproducten. In 1998 concludeerde de AFM op basis van de

beoordeling van de reclame-uitingen van één of meer aanbieders in het licht

van de toenmalige wet- en regelgeving, dat de informatie voldoende duidelijk

en overzichtelijk was en de geschetste rendementen, alhoewel wellicht

optimistisch, niet extreem waren.

In 1999 daarentegen constateerde de AFM

dat de reclame-uitingen van één of meer aanbieders op verschillende punten

niet voldeden aan de toepasselijke regels. Zo werd onvoldoende duidelijk

gemaakt dat werd belegd met geleend geld en werd als benchmark de AEX index

gebruikt waar in het product slechts enkele fondsen waren opgenomen. Tevens

werd geen melding gemaakt van de relevante wijzigingen in de

belastingwetgeving. Op basis van de gecommuniceerde bevindingen van de AFM

heeft/hebben de aanbieder(s) de reclame-uitingen aangepast.

Ook in 2000 en 2001 heeft de AFM individuele

reclame-uitingen beoordeeld. De AFM heeft bij herhaling geconstateerd dat

één of meer aanbieders de reclameregels overtraden. Intensieve contacten met

betrokken aanbieder(s) naar aanleiding van de geconstateerde tekortkomingen

in de toenmalige reclame-uitingen, hebben geleid tot aanpassingen van de

uitingen op de door de AFM geconstateerde punten dan wel tot het gedwongen

stopzetten van desbetreffende reclame-uitingen.

Gelet op de wijze waarop aanbieders de markt

benaderden, kondigde de AFM op 9 mei 2001 een breed onderzoek aan naar de

reclame-uitingen van aandelenleaseaanbieders. Dit heeft onder meer

aanleiding gegeven tot kritische uitlatingen van de AFM in de pers (14

december 2001 in de Telegraaf) over de te verwachten prestaties van de

aandelenleaseproducten. Deze uitlatingen zijn onderbouwd en gespecificeerd

in het als bijlage III toegevoegde AFM-rapport "Aandelenlease: niet bij

rendement alleen". De kern van de kritiek van de AFM is nader toegelicht in

paragraaf 7.2.

Begin 2002 startte de AFM een onderzoek naar naleving

van de zorgplicht bij aanbieders van aandelenleaseproducten. Aanleiding voor

dit onderzoek waren de bij de AFM binnengekomen klachten van cliënten over

de dienstverlening van deze aanbieders. Na de aanhoudende negatieve

koersontwikkelingen in 2001 was er sprake van een duidelijke stijging van

het aantal klachten bij de AFM van aandelenleasebezitters. Het onderzoek

richtte zich in eerste instantie op gecombineerde producten, producten waar

aandelenenlease gecombineerd wordt met een ander financieel product zoals

een hypotheek. In maart 2002 uitte het televisieprogramma Radar kritiek op

de handelwijze van één van de aanbieders van aandelenleaseproducten. De

klachten hadden betrekking op het niet op de juiste koers afrekenen van

cliënten bij het aan- of verkopen van het desbetreffende pakket aandelen

door deze aanbieder. In een later stadium ontving de AFM grote aantallen

gestandaardiseerde klachten die betrekking hadden op het mogelijk

onvoldoende naleven van verschillende onderdelen van de zorgplicht door één

of meer aanbieders.

6.2 Scope en diepgang onderzoek

De

AFM heeft diverse (deel)onderzoeken ingesteld bij verschillende aanbieders

van aandelenleaseproducten.

Doelstelling van deze onderzoeken was het

vaststellen of diverse gedragsregels met betrekking tot de zorgplicht, die

zijn neergelegd in de Nadere Regeling, door de aanbieders van

aandelenleaseproducten in voldoende mate zijn nageleefd. Afhankelijk van de

in het onderzoek betrokken aanbieder was de scope, diepgang en

onderzoeksperiode verschillend. De onderzoeken waren gericht op één of meer

zorgplichtaspecten bij één of meer specifieke producten. De

onderzoeksperiode betrof één of enkele jaren.

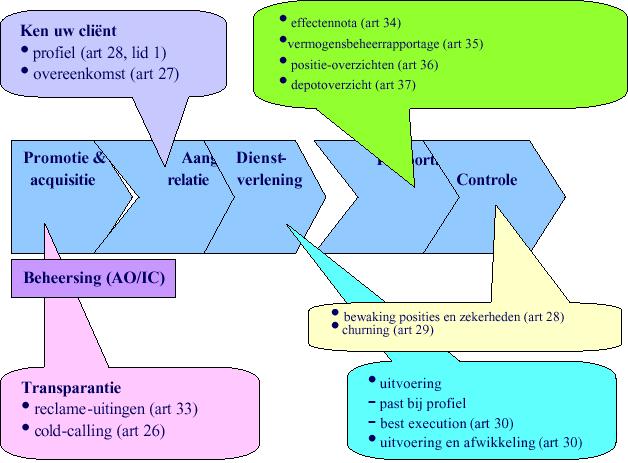

Bij de uitvoering onderzoekt de AFM de samenhang

tussen de verschillende zorgplichtaspecten, die verband houden met de

effectendiensten van de effecteninstelling. In deze 'keten' wordt een aantal

activiteiten onderscheiden. Dit zijn allereerst de promotionele activiteiten

ten behoeve van (potentiële) cliënten en het aangaan van de relatie, al dan

niet naar aanleiding van de promotionele activiteiten.

Daarna heeft de

effecteninstelling een zorgplicht betreffende de uitvoering van de

dienstverlening, de rapportage aan de cliënt over onder meer de verrichte

transacties en de waarde van de portefeuille, alsmede de controle door de

effecteninstelling op de saldi- en marginverplichtingen. Als schil rondom

deze activiteiten ligt het geheel van beheersingsmaatregelen dat verankerd

is in de administratieve organisatie en het stelsel van interne controle

maatregelen. Hieronder is de 'keten' met een aantal van de betrokken

artikelen uit de Nadere Regeling schematisch weergegeven.

7 Uitkomsten onderzoek AFM

In

paragraaf 7.1 wordt eerst nader ingegaan op het handhavingsinstrumentarium

van de AFM. Aan de hand van de voornoemde fases met betrekking tot de

zorgplicht en de op dat moment van toepassing zijnde Nadere Regeling, zijn

in paragrafen 7.2 tot en met 7.7 de tekortkomingen weergegeven die zijn

geconstateerd bij één of meer aanbieders.

7.1 Handhaving

Indien de AFM vaststelt dat een effecteninstelling de

gestelde gedragsregels niet naleeft, heeft de AFM de mogelijkheid

handhavingsmaatregelen jegens betrokken effecteninstelling te treffen. Zo

kan de AFM bij niet naleving van regels daarop de aandacht vestigen van de

betrokken effecteninstelling en zonodig de effecteninstelling een aanwijzing

geven om binnen een gestelde termijn een bepaalde gedragslijn te

volgen.

Daarnaast kan de AFM sedert 1 januari 2000 door tussenkomst van

de "boetefunctionaris" besluiten om de effecteninstelling een boete dan wel

een last onder dwangsom op te leggen. De AFM kan -kort gezegd- deze boete

en/of dwangsom publiceren. De AFM kan voorts besluiten een "stille curator"

aan te stellen of de vergunning in te trekken, voor zover het een

effecteninstelling niet zijnde een kredietinstelling betreft.

Opgemerkt

dient te worden dat de verschillende onderzoeken in diverse stadia van

afronding verkeren. Gelet op de ernst van de geconstateerde overtredingen

heeft de AFM met betrekking tot één of meer aanbieders handhavingsmiddelen

ingezet. Omwille van eerder genoemde geheimhoudingsplicht kan niet op de

concrete handhavingsmaatregelen jegens afzonderlijke aanbieders worden

ingegaan.

7.2 Promotie en acquisitie;

Transparantie

De voornaamste wettelijke verplichtingen waar

effecteninstellingen uit hoofde van promotie en acquisitie aan dienen te

voldoen zijn neergelegd in artikel 26 (verbod op cold calling) en 33

(transparantie van reclame-uitingen)

Nadere Regeling.

De bevindingen

en conclusies met betrekking tot het onderzoek naar reclame-uitingen zijn

door de AFM verwoord in het rapport "Aandelenlease: niet bij rendement

alleen", dat in oktober 2002 is gepubliceerd. De meest relevante conclusies

uit dit rapport zijn:

- De aanbieders spiegelen in hun reclame-uitingen de te verwachten

rendementen van aandelen te hoog voor. Het is realistischer om uit te gaan

van een rendement voor aandelen op de lange termijn van 8%.

- Door het afschaffen van de aftrekbaarheid van consumptieve rente is

het risicoprofiel van het product verslechterd. Dat kwam te weinig in de

advertenties tot uitdrukking.

- In de jaren negentig waren de omstandigheden op de aandelenmarkten

zeer goed. De koersen stegen met tientallen procenten per jaar. De in de

advertenties gehanteerde voorbeeldpercentages ten aanzien van rendement,

die op een periode van vijf jaar historie waren gebaseerd, waren soms 15%

of hoger.

Alhoewel deze cijfers feitelijk juist zijn, is het de vraag

of deze zonder meer doorgetrokken kunnen worden naar de toekomst,

aangezien er sprake was van een historisch gezien zeer gunstige periode.

- In de advertenties wordt ten aanzien van risico te weinig nadrukkelijk

gewezen op de kans op dalende koersen. Niet alleen de winsten kunnen door

aandelenlease een impuls krijgen, dat geldt ook voor de verliezen. De

klant kan bij bepaalde producten met een restschuld blijven zitten. Na een

aantal zeer goede jaren neemt de kans op minder goede rendementen

toe.

Naast voornoemde conclusies heeft de AFM bij de in 2002

verrichte onderzoeken vastgesteld dat:

- in weerwil van de strenger wordende regels ter zake van

reclame-uitingen diverse reclame-uitingen minder transparant en in

voorkomende gevallen op bepaalde onderdelen zelfs misleidend zijn

geworden, op grond waarvan potentiële cliënten zich geen evenwichtig beeld

konden vormen van het product en de daarmee samenhangende risico's; en

- één of meer aanbieders gebruik maakten van zogenaamde "call-centra".

De AFM heeft geconstateerd dat één of meer van deze call-centra potentiële

cliënten telefonisch hebben benaderd om hen te bewegen

aandelenleaseproducten te kopen, zonder dat betrokken cliënten hiervoor

uitdrukkelijk schriftelijk toestemming hebben gegeven. Dergelijke directe

verkooptechnieken via de telefoon konden ertoe leiden dat potentiële

cliënten, zonder een goede afweging te kunnen maken van het aanbod, hebben

besloten tot aankoop van een aandelenleaseproduct.

7.3 Aangaan relatie; Ken uw

cliënt

Met betrekking tot deze schakel in de zorgplichtketen

zijn met name de artikelen 27 (cliëntenovereenkomst) en 28 lid 1

(cliëntenprofiel) van de Nadere Regeling van belang.

- De AFM heeft vastgesteld dat door één of meer aanbieders bij het

aangaan van de contractuele relatie onvoldoende invulling is gegeven aan

het opmaken van het cliëntenprofiel. Zo is er verzuimd voldoende kennis te

nemen van de beleggingervaring en de beleggingdoelstelling van de cliënt.

De informatie met betrekking tot de financiële positie van de cliënt is

door één of meer aanbieders primair ten behoeve van de reductie van het

kredietrisico van de aanbieder(s) opgevraagd, en niet teneinde het

cliëntenprofiel vast te stellen. De AFM is van mening dat een groot deel

van de verkochte aandelenleaseproducten als zeer risicovol kwalificeert.

Dit houdt onder meer in dat het product slechts voor een specifieke groep

beleggers geschikt is, namelijk beleggers die een hoge mate van risico

accepteren èn die de financiële gevolgen van een negatieve

koersontwikkeling (de restschuld) kunnen dragen. Door tekortschietende dan

wel ontbrekende cliëntenprofielen hebben aanbieders zich op het moment van

aangaan van de relatie met hun cliënt onvoldoende kunnen vergewissen dat

de aangeboden aandelenleaseproducten aansloten bij de wensen,

verwachtingen en financiële mogelijkheden van de cliënten.

- Bij één of meer aanbieders is geconstateerd dat in de

aandelenenlease-overeenkomst, die ten grondslag ligt aan de

dienstverlening, de rechten en verplichtingen van de cliënt onvoldoende

duidelijk zijn vastgelegd. Zo zijn bijvoorbeeld de omstandigheden

waaronder de overeenkomst kan worden ontbonden en de consequenties daarvan

voor de cliënt (boete, c.q. restschuld) in één of meer gevallen

onvoldoende duidelijk weergegeven.

7.4 Dienstverlening;

uitvoering

Op deze fase in de zorgplichtketen zijn met name

artikel 28 lid 1 (cliëntenprofiel) en 30 (uitvoering en afwikkeling, best

execution) van de Nadere Regeling van toepassing.

- Gegeven de geconstateerde tekortkomingen met betrekking tot het

inwinnen van informatie om een cliëntenprofiel op te stellen, was het voor

één of meer aanbieders niet goed mogelijk na te gaan of de dienstverlening

(in casu het aandelenleaseproduct) aansluit bij het profiel en daarmee bij

de wensen van de cliënt.

- De AFM heeft geconstateerd dat één of meer aanbieders de cliënten niet

tegen de beste prijs heeft/hebben afgerekend. In deze gevallen wijkt de

prijs waartegen de cliënten werden afgerekend in ongunstige zin af van de

daadwerkelijke beurskoers(en) op de betreffende dag. Deze doorbreking van

de best-execution regel leidt tot een direct financieel nadeel voor de

aandelenleasecliënt.

7.5 Rapportage; transparant en

inzichtelijk

Met name de artikelen 34 tot en met 37 Nadere Regeling

(effectennota, vermogensbeheerrapportage, positieoverzichten en

depotoverzichten) zijn hier van belang.

- De AFM heeft geconstateerd dat één of meer aanbieders, in plaats van

maandelijks, de cliënten op jaarbasis voorzagen van een positie-overzicht.

Hierdoor zijn de aandelenleasecliënten onvoldoende in staat gesteld zich

een adequaat beeld te vormen van de waardeontwikkeling van hun

portefeuille.

7.6 Controle

In de artikelen 28 leden 3 en 4 Nadere Regeling zijn

nadere regels gesteld ten aanzien van de bewaking van posities en

zekerheden.

- Door het aangaan van een aandelenlease-overeenkomst gaat de cliënt een

positie aan in financiële instrumenten waaruit verplichtingen kunnen

voortkomen. Hij koopt immers aandelen en daarmee neemt hij een positie in

(de cliënt bezit aandelen waarover hij een koersrisico loopt). Doordat hij

tegelijkertijd een afbetalingsregeling sluit, vloeien uit die positie

verplichtingen voort. Gedurende de looptijd van de

aandelenlease-overeenkomst kan een (oplopend) beleggingsverlies ontstaan,

te weten een (oplopend) negatief verschil tussen de verwachte opbrengst

van het pakket aandelen en het restant van de hoofdsom van de lening. Na

betaling van alle rentetermijnen, danwel bij tussentijdse beëindiging van

de overeenkomst door de cliënt, kan deze zodoende een (aanzienlijke)

restschuld overhouden.

De in artikel 28 lid 3 en 4 Nadere Regeling

opgenomen gedragsregels behelzen de geboden voor instellingen om er, in

het belang van hun cliënten, op toe te zien dat deze over voldoende saldi

beschikken ter nakoming van hun financiële verplichtingen en, indien

nodig, aanvullende zekerheden te vragen of zo spoedig mogelijk door de

cliënt ingenomen posities te sluiten indien geen aanvullende zekerheden

kunnen worden verstrekt.

Deze gedragsregels vormen derhalve een nadere

invulling van het bepaalde in artikel 24 van het Besluit toezicht

effectenverkeer 1995, welk artikel haar grondslag vindt in artikel 11 van

de Wte 1995.

Gebleken is dat veel aanbieders van

effectenleaseproducten in het verleden van de veronderstelling zijn uit

gegaan dat de bepalingen van artikel 28, leden 3 en 4 Nadere Regeling niet

van toepassing zouden zijn ingeval van effectenlease-overeenkomsten. Gelet

daarop heeft de AFM in augustus 2002 via haar nieuwsbrief "Inzicht" op de

reikwijdte en toepasselijkheid van dit artikel gewezen.

Onlangs

heeft de AFM op grond van artikel 11 lid 3 van de Wte 1995 aan één of meer

aanbieders van aandelenleaseproducten op verzoek een ontheffing van de

saldibewakingsplicht verleend. De AFM acht naleving van de

saldi-bewakingsplicht onder de huidige omstandigheden niet in het belang

van de beleggers, mede gegeven het feit dat een groot aantal van hen

inmiddels in een aanmerkelijke schuldpositie verkeert en een grote som

geld zou moeten bijstorten om aan hun verplichtingen te voldoen.

Voor

alle nieuw af te sluiten aandelenlease-overeenkomsten is de

saldibewakingsplicht van toepassing.

7.7 AO/IC

Bijlage 4 van de Nadere Regeling bevat in aanvulling

op artikel 24 nadere regels voor de administratieve organisatie en het

systeem van interne controle (ao/ic) voor een effecteninstelling. De

bescherming van beleggers en de complexiteit van het aandelenleaseproduct

stelt hoge eisen aan de ao/ic.

- Bij één of meer aanbieders is vastgesteld dat de ao/ic in het algemeen

ontbrak dan wel qua opzet, bestaan en/of werking gebrekkig was. Hierdoor

kan/kunnen de betreffende aanbieder(s) niet of onvoldoende aannemelijk

maken dat de beheersing van de zorgplichtaspecten met betrekking tot de

aandelenleasecliënten voldoende in de bedrijfsvoering is geborgd.

- De AFM heeft vastgesteld dat een adequate klachtenregistratie dan wel

klachtenprocedure bij één of meer aanbieders ontbrak. Hiermee is door de

betrokken aanbieder(s) het belang van de cliënten onvoldoende in acht

genomen.

- De AFM heeft bij één of meer aanbieders vastgesteld dat de aan- en

verkoopprocedure met betrekking tot de onderliggende aandelen van het

aandelenleaseproduct niet voldeed aan de daaraan te stellen eisen uit

hoofde van bijlage 4 bij de Nadere Regeling. Hierdoor is niet gewaarborgd

dat de orders uit hoofde van het aandelenleaseproduct tijdig en tegen de

juiste koers zijn uitgevoerd.

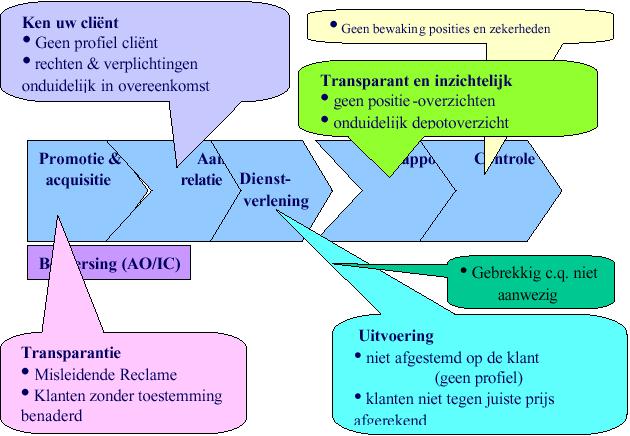

Onderstaand zijn schematisch de

belangrijkste uitkomsten uit de onderzoeken in het licht van de

ketenbenadering van de zorgplicht weergegeven.

Nadrukkelijk merkt de AFM

op dat deze overtredingen afzonderlijk of in combinatie zijn geconstateerd

bij één of meer aanbieders.

Bijlage I: Chronologie relevante

wetgeving

De Nadere Regeling heeft, voor zoverre in casu

relevant, sinds 1995 de navolgende ontwikkeling doorgemaakt:

- Nadere regeling toezicht effectenverkeer 1995, 27 december

1995, Staatscourant 1995, nr. 250 / pag. 42, inwerkingtreding 31 december

1995.

- Wijziging nadere regeling toezicht effectenverkeer 1995, 3 juli

1998, Staatscourant 1998, nr. 123 /pag. 9, inwerkingtreding 1 juli 1998.

- Nadere Regeling toezicht effectenverkeer 1999, 7 januari 1999,

Staatscourant 1999, nr. 12 / pag. 8, inwerkingtreding 1 februari 1999

(overgangsbepaling in artikel 45).

- Wijziging Nadere Regeling toezicht effectenverkeer 1999, 31

augustus 2001, Staatscourant nr. 168 / pag. 24, inwerkingtreding 1

september 2001 (overgangsbepaling in artikel 3).

- Nadere Regeling gedragstoezicht effectenverkeer 2002,

inwerkingtreding 1 september 2002.

Hierna volgt, per gedragsregel, de

ontwikkeling aan de hand van bovenstaand chronologisch

overzicht.

Informatieverstrekking aan

beleggers

- vanaf 31 december 1995: artikel 20 ? "de effecteninstelling

dient zich te onthouden van het verstrekken van onjuiste of misleidende

informatie met betrekking tot: (a) de prijs of waarde van een effect,

verwachtingen omtrent de waardeontwikkeling van een effect, de uitgevende

instelling van effecten, de financiële verplichtingen die voor de cliënt

uit het aangaan van transacties van effecten kunnen voortvloeien en (b)

overige misleidende handelingen";

- vanaf 1 juli 1998: nieuwe bepaling toegevoegd, artikel 20a ?

"de effecteninstelling houdt zich bij iedere vorm van

informatieverstrekking door of (mede) namens de effecteninstelling aan het

publiek, die dient ter openbare aanprijzing of een wervend karakter kent

betreffende effectenbemiddeling of vermogensbeheer en/of de effecten

waarop die diensten betrekking hebben, aan de in bijlage B opgenomen

voorschriften voor informatieverstrekking van effecteninstellingen" [kern

bijlage B: artikel 5: inhoudelijk juiste en niet misleidende

informatieverstrekking, artikel 6: opname zinsnede "de waarde van uw

belegging kan fluctueren. In het verleden behaalde resultaten bieden geen

garantie voor de toekomst", en artikel 7: regulering rendementscijfers];

- vanaf 1 februari 1999: artikel 33 leden 1 en 2 ? "een

effecteninstelling verstrekt haar cliënten op passende wijze de gegevens

en bescheiden die nodig zijn voor de adequate beoordeling van de door de

effecteninstelling aangeboden diensten en de financiële instrumenten

waarop die diensten betrekking hebben. Een effecteninstelling verstrekt

iedere cliënt schriftelijk tenminste de volgende informatie (opsomming

onder a t/m g) en houdt zich aan de in bijlage 7 opgenomen voorschriften

voor informatieverstrekking van effecteninstellingen." (buiten toepassing

tot 1 juni 1999);

- vanaf 1 september 2001: artikel 33 lid 1 ? aanvulling "na

schriftelijk wordt ingevoegd: dan wel elektronisch (buiten toepassing tot

1 januari 2002), artikel 33 lid 2 niet gewijzigd;

- vanaf 1 september 2002: artikel 33 leden 1 en 2 niet

gewijzigd.

Cold calling

- vanaf 31 december 1995: artikel 21? "derde (geen cliënt) alleen

telefonisch of in persoon (doen) benaderen bij uitdrukkelijke

schriftelijke instemming vooraf en zolang deze instemming niet per

aangetekende brief is herroepen";

- vanaf 1 juli 1998: artikel 21 niet gewijzigd;

- vanaf 1 februari 1999: artikel 26 ? aanvulling "dan wel zes

maanden zijn verstreken en er gedurende die periode door de

effecteninstelling geen cliëntenovereenkomst is gesloten" (buiten

toepassing tot 1 juni 1999);

- vanaf 1 september 2001: artikel 26 > aanvulling, ook

electronische instemming en herroeping is mogelijk en versoepeling, 'koud

benaderen' is mogelijk indien de betrokkene in het contact slechts wordt

aangeboden om schriftelijk of elektronisch informatiemateriaal ter

beschikking te stellen (buiten toepassing tot 1 januari 2002);

- vanaf 1 september 2002: artikel 26 niet

gewijzigd.

Inwinnen

cliënteninformatie

- vanaf 31 december 1995: geen bepaling opgenomen;

- vanaf 1 juli 1998: geen bepaling opgenomen;

- vanaf 1 februari 1999: artikel 28 lid 1 ? "een

effecteninstelling wint in het belang van haar cliënten informatie in

betreffende hun financiële positie, hun ervaring met beleggingen in

financiële instrumenten en hun beleggingsdoelstellingen, voor zover dit

redelijkerwijs relevant is bij de uitvoering van de door de

effecteninstelling te verrichten diensten" (buiten toepassing tot 1 juni

1999);

- vanaf 1 september 2001: artikel 28 lid 1 ? aanvulling,

"schriftelijke dan wel elektronische vastlegging van deze informatie"

(buiten toepassing tot 1 januari 2002);

- vanaf 1 september 2002: artikel 28 lid 1 niet

gewijzigd.

Cliëntenovereenkomst

- vanaf 31 december 1995: artikel 27 ? "indien de

effecteninstelling verplicht is een schriftelijke

- overeenkomst als bedoeld in artikel 25 dan wel artikel 36 van het

Besluit toezicht effectenverkeer 1995 (Bte 1995) te sluiten, dan dient de

effecteninstelling onverminderd het bepaalde in dat artikel ten minste de

volgende informatie aan haar cliënten te verstrekken";

- vanaf 1 juli 1998: artikel 27 ongewijzigd;

- vanaf 1 februari 1999: artikel 27 ? "een effecteninstelling

sluit met iedere cliënt een overeenkomst die is opgesteld overeenkomstig

de modellen als bedoeld in bijlage 5, dan wel naar het oordeel van de STE

gelijkwaardig is aan de in voornoemde modellen opgenomen overeenkomst"

(buiten toepassing);

- vanaf 1 september 2001: artikel 27 leden 1 en 2: ? wijziging,

verwijzing naar de modellen is komen te vervallen, vereisten in artikel 2

zijn één op één overgenomen van de artikelen 25 en 36 Besluit toezicht

effectenverkeer (buiten toepassing tot 1 januari 2002);

- vanaf 1 september 2002: artikel 27 leden 1 en 2 niet

gewijzigd.

Saldibewaking en margin

call

- vanaf 31 december 1995: geen bepaling opgenomen;

- vanaf 1 juli 1998: geen bepaling opgenomen;

- vanaf 1 februari 1999: artikel 28 leden 3 en 4 ? " bij posities

in financiële nstrumenten waaruit verplichtingen kunnen voortkomen dient

de effecteninstelling toe te zien op het beschikken over voldoende saldi

om aan actuele verplichtingen te voldoen en toe te zien op het stellen van

zekerheden bij onvoldoende saldi" (buiten toepassing tot 1 juni 1999);

- vanaf 1 september 2001: artikel 28 lid 3 niet gewijzigd,

artikel 28 lid 4 ? wijziging "op zo kort mogelijke termijn" vervangen door

"zo spoedig mogelijk doch uiterlijk binnen vijf werkdagen tenzij er zich

bijzondere omstandigheden voordoen" (buiten toepassing tot 1 januari

2002);

- vanaf 1 september 2002: artikel 28 leden 3 en 4 niet

gewijzigd.

Bijlage II:

Productkenmerken

De kern van het aandelenleaseproduct is dat beleggers

met geleend geld een aandelenportefeuille kopen. Langs deze weg wordt met

een relatief kleine "inleg" (de leasesom, zijnde de rente en eventuele

aflossing op het krediet) een grote aandelenportefeuille aangeschaft. Met

deze geringe "inleg" kan een relatief groot positief, maar ook een groot

negatief rendement worden behaald. (de hefboomwerking)

De aard van de

aangeboden aandelenleaseproducten is zeer divers. Onderscheidende criteria

zijn onder meer:

- Contracten met of zonder periodieke aflossing van de lening;

- Contracten met of zonder gegarandeerde eindwaarde;

- De looptijd van het contract;

- De spreiding van de aandelenportefeuille;

- De periodieke aanschaf van aandelen, al dan niet tegen vooraf een

overeengekomen koers;

- Contracten met éénmalige- of periodieke betaling;

- Aandelenlease in combinatie met ander(e) financiële

product(en).

Contracten met of zonder periodieke aflossing van

de lening

Dit onderscheid is van belang voor het al dan niet kunnen

optreden van een restschuld en daarmee voor het risico dat de belegger

loopt.

Bij producten met een periodieke aflossing lost de belegger

gedurende de looptijd van het product zijn initiële schuld af. Aan het einde

van de looptijd resteert een koerswinst of -verlies op de totale waarde van

de aandelenportefeuille.

Bij contracten zonder periodieke aflossing dient

de aandelenportefeuille primair te worden aangewend voor aflossing van de

initiële schuld. Het is met name deze categorie beleggers die op basis van

gedaalde aandelenkoersen mogelijk geconfronteerd wordt met een restschuld,

dit aangezien de waarde van de aandelenportefeuille aan het eind van de

looptijd mogelijk niet toereikend is om de initiële schuld af te

lossen.

Contracten met of zonder gegarandeerde

eindwaarde

In het geval van een contract zonder gegarandeerde

eindwaarde is de eindwaarde van de belegging volledig

afhankelijk van de koers van de onderliggende aandelenportefeuille. In geval

van een negatieve koersontwikkeling is de eindwaarde van de

effectenportefeuille ontoereikend om de oorspronkelijke lening af te

lossen.

In het geval van een gegarandeerde eindwaarde wordt (in het beste

geval) de eindwaarde van de belegging gegarandeerd. Dit betekent dat de

verkoopkoers aan het einde van de looptijd minimaal net zo hoog is als de

aankoopkoers. In het algemeen spreken aanbieders over: "uw inleg wordt

gegarandeerd".

Opgemerkt dient te worden dat als er voor 6.500 een

portefeuille is aangekocht en uiteindelijk verkocht, er gemiddeld genomen

65,00 (12% over 6.500) per maand aan rente wordt betaald gedurende de

looptijd. Na 3 jaar is dit zo'n 35% van de oorspronkelijke lening en die

krijgt de belegger niet terug. Bij negatieve koersontwikkelingen is de

belegger dus toch zo'n 35% kwijt.

Looptijd

In het algemeen is een product

met een korte looptijd meer speculatief dan een product met lange

looptijd.

De looptijd van de aangeboden aandelenleaseproducten kent een

grote diversiteit en varieert van 3 tot 20 jaar.

De producten die

momenteel expireren zijn veelal producten met een looptijd van 3 tot 5 jaar.

De achterliggende aandelenportefeuilles zijn veelal ten tijde van de

beurshausse aangeschaft en daarmee erg gevoelig voor de opgetreden

koersdalingen..

Spreiding aandelenportefeuille

De

spreiding van de aandelenportefeuille is een maatstaf voor de mate van

koers/prijsrisico. Een grotere spreiding leidt in het algemeen tot een lager

risico.

De spreiding van de aandelenportefeuilles van leaseproducten

varieert van 3 tot 5 individuele fondsen tot een beleggingsfonds dat een

weerspiegeling is van alle 25 aandelen van de AEX-index. Ook kan er sprake

zijn van spreiding middels beleggingen in landoverschrijdende

fondsen.

De periodieke aanschaf van aandelen, al dan niet tegen

vooraf een overeengekomen koers

Enkele producten kennen als

karakteristiek het recht en de plicht om gedurende de looptijd aandelen bij

te kopen tegen de aanschafprijs van het aandeel aan het begin van de

looptijd. In geval van een dalende aandelenmarkt leidt dit tot een

versterking van het negatieve koerseffect wanneer de aankoopprijs boven de

op dat moment gangbare marktprijs ligt.

Éénmalige- of periodieke betaling

Voor de

aanbiedende effecteninstelling geldt een onderscheid naar kredietrisico. Bij

een eenmalige betaling is dit risico lager. Voor de cliënt geldt in het

geval van periodieke betalingen een langlopende betalingsverplichting

Bij

producten met een eenmalige betaling wordt de rente over het geleende bedrag

in één maal (vooruit)betaald. In geval van een periodieke (veelal

maandelijkse) betaling wordt de rente (en eventuele aflossing) gedurende de

looptijd van het product door de cliënt aan de effecteninstelling

betaald.

Aandelenlease in combinatie met andere financiële

producten

Afhankelijk van de combinatie kan hier sprake zijn van

zeer risicovolle beleggingen.

Aandelenlease is als afzonderlijk product

in de markt gebracht, maar ook als onderdeel van een complex aan financiële

producten (de zogenaamde "stapelproducten"). Het voert in het kader van deze

rapportage te ver om alle combinaties te beschrijven, bij wijze van

voorbeeld volgt onderstaand een veelvuldig aangeboden combinatie.

Deze

combinatie is die van een hypothecaire lening op de (over-)waarde van de

eigen woning, een effectendepot en een aandelenleaseproduct. De

(over-)waarde van de eigen woning wordt middels een hypothecaire lening te

gelde gemaakt. Dit bedrag wordt belegd in aandelen welke in een

effectendepot worden gezet. Uit dit depot worden enerzijds de kosten voor

rente en aflossing van de hypothecaire lening voldaan, daarnaast worden uit

dit depot de periodieke betalingen voor een aandelenleaseconstructie

betaald. Een dergelijke combinatie werd door adviseurs regelmatig aangeboden

als een constructie die zou leiden tot lagere maandlasten voor de eigen

woning.

In voorbeeld berekeningen werd uitgegaan van hoge rendementen op

het belegde geld in het effectendepot en de leaseconstructie. In de praktijk

is gebleken dat dit in geval van structureel dalende koersen een zeer

risicovolle strategie met grote consequenties is. Het effectendepot kan op

basis van de onttrekkingen in combinatie met de dalende koersen volledig

verdampen. Dan rest voor de cliënt een lastenverzwaring ter hoogte van de

extra periodieke hypotheeklasten en het periodieke aandelenleasebedrag. Een

en ander nog afgezien van de ontwikkeling van de waarde van de geleasde

aandelenportefeuille.