U heeft een beleggingspolis, maar snapt er

weinig van? U bent niet de enige. Dat ze als warme broodjes over de toonbank

gingen, had meer te maken met de hoge eindkapitalen die adviseurs beloofden, dan

met transparantie en eenvoud. Na een AFM-rapport over de hoge kosten brak in

Nederland de spreekwoordelijke hel los. Verzekeraars gaan nu alsnog iedereen

beter inzicht geven in de kosten. Maar hoe ziet u of u al die jaren vooral de

kas van de verzekeraar heeft lopen spekken?

AFGEWOGEN OORDEEL VERGT MEER

KENNIS

"Openheid verzekeraar moet wel

begrijpelijke informatie opleveren"

Beleggingspolis erg lastig te

peilen

Verborgen kosten drukken

eindkapitaal

De Telegraaf 21 januari

2007

o door MANNO VAN DEN BERG

AMSTERDAM - Belangenbehartigers als de

Consumentenbond zien met angst en beven het spookbeeld tegemoet dat

tienduizenden consumenten individueel hun recht moeten zien te halen. Dat vergt

doorzettingsvermogen, juridische kosten én vooral ook inzicht. Een informatieve

brief van verzekeraars is niet dé oplossing, stelt financieel expert Rob

Goedhart van de Consumentenbond. "Zo vroeg ik op verzoek van een familielid

inzicht in de kosten van haar pensioenpolis. Haar verzekeraar stuurde een

Excel-bestand boordevol informatie. Prachtig, die openheid. Alleen, ik snapte er

niets van."

Boze tongen beweren wel eens dat verzekeraars hun producten met opzet ingewikkeld voorstellen. Als niemand de opzet snapt, kraait er geen haan naar eventueel te hoge kosten. Kassa! Door nu alsnog met goede en duidelijke informatie te komen, krijgen verzekeraars een historische kans die beschuldiging te ontkrachten.

Door de lange looptijd van beleggingspolissen, veelal 30 jaar, merken klanten eigenlijk pas aan het eind van de rit of ze wel of geen goed product hebben afgesloten. Dat zien ze aan het verschil tussen het daadwerkelijke en het in het vooruitzicht gestelde eindkapitaal. Als ze nu tussentijds inzicht in het product krijgen, kunnen ze ook nú beoordelen of ze te maken hebben met een goede verzekeraar. Zijn de kosten én andere inhoudingen op de betaalde premie bijvoorbeeld inderdaad te hoog?

Dat is een lastig oordeel. Daarom hopen belangenbehartigers als de Consumentenbond en Vereniging Eigen Huis dat een staatscommissie het kaf van het koren gaat scheiden, resulterende in een eventuele polisreparatie. Verzekeraars zien meer in individuele zaken.

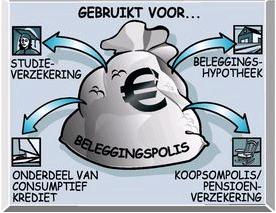

6,5 miljoen

In Nederland staan 6,5 miljoen beleggingspolissen uit. Deze polissen zijn vooral vanaf de jaren negentig verkocht. Gekoppeld aan een hypotheek om later af te lossen, maar ook als pensioenverzekering/ koopsompolis. Ook zijn ze aan de man gebracht als studieverzekeringen voor kinderen of als onderdeel van een consumptief krediet. Al deze producten zijn gebaseerd op de kapitaalverzekering, die van de Consumentenbond al in 1980 forse kritiek oogstte over de kosten.

Bij een kapitaalverzekering is de klant verzekerd van een kapitaal, de naam zegt het al. Zo keert de verzekeraar een gegarandeerd kapitaal uit op een bepaalde leeftijd of in geval van overlijden van de klant. De klant betaalt hiervoor een premie. Deze premies worden tegen een vaste lage rente weggezet, zodat de verzekeraar op een gegeven moment zijn garantie kan nakomen. Maakt de verzekeraar meer rendement, dan krijgt de verzekerde middels winstdeling een hoger kapitaal dan beloofd. Doordat de rente begin jaren negentig fors begon te dalen - en de winstdeling tegenviel - werd de traditionele kapitaalverzekering minder interessant.

Boze tongen beweren wel eens dat verzekeraars hun producten met opzet ingewikkeld voorstellen. Als niemand de opzet snapt, kraait er geen haan naar eventueel te hoge kosten. Kassa! Door nu alsnog met goede en duidelijke informatie te komen, krijgen verzekeraars een historische kans die beschuldiging te ontkrachten.

Door de lange looptijd van beleggingspolissen, veelal 30 jaar, merken klanten eigenlijk pas aan het eind van de rit of ze wel of geen goed product hebben afgesloten. Dat zien ze aan het verschil tussen het daadwerkelijke en het in het vooruitzicht gestelde eindkapitaal. Als ze nu tussentijds inzicht in het product krijgen, kunnen ze ook nú beoordelen of ze te maken hebben met een goede verzekeraar. Zijn de kosten én andere inhoudingen op de betaalde premie bijvoorbeeld inderdaad te hoog?

Dat is een lastig oordeel. Daarom hopen belangenbehartigers als de Consumentenbond en Vereniging Eigen Huis dat een staatscommissie het kaf van het koren gaat scheiden, resulterende in een eventuele polisreparatie. Verzekeraars zien meer in individuele zaken.

6,5 miljoen

In Nederland staan 6,5 miljoen beleggingspolissen uit. Deze polissen zijn vooral vanaf de jaren negentig verkocht. Gekoppeld aan een hypotheek om later af te lossen, maar ook als pensioenverzekering/ koopsompolis. Ook zijn ze aan de man gebracht als studieverzekeringen voor kinderen of als onderdeel van een consumptief krediet. Al deze producten zijn gebaseerd op de kapitaalverzekering, die van de Consumentenbond al in 1980 forse kritiek oogstte over de kosten.

Bij een kapitaalverzekering is de klant verzekerd van een kapitaal, de naam zegt het al. Zo keert de verzekeraar een gegarandeerd kapitaal uit op een bepaalde leeftijd of in geval van overlijden van de klant. De klant betaalt hiervoor een premie. Deze premies worden tegen een vaste lage rente weggezet, zodat de verzekeraar op een gegeven moment zijn garantie kan nakomen. Maakt de verzekeraar meer rendement, dan krijgt de verzekerde middels winstdeling een hoger kapitaal dan beloofd. Doordat de rente begin jaren negentig fors begon te dalen - en de winstdeling tegenviel - werd de traditionele kapitaalverzekering minder interessant.

Slimme verzekeraars bedachten dat ze de premie beter op de beurs, in aandelen, konden beleggen. Dan kwamen ze voor de klant op een hoger eindkapitaal. Het vervelende van aandelen is echter dat ze misschien wel een hoger, maar geen gegarandeerd rendement bieden. De uitkering van de beleggingsverzekering is daarmee niet gegarandeerd. Verzekeraars hebben de eindkapitalen voorgerekend ervan uitgaande dat de beurs gemiddeld een rendement tussen de 8 en 12% biedt. Zo kreeg bijvoorbeeld iemand te horen dat een jaarinleg van 2400 (toen natuurlijk nog in guldens) bij 8% beursrendement na dertig jaar 293.630,08 zou opleveren.

Even afgezien van de vraag of de beurs inderdaad 8% haalt, is volgens Goedhart een van de heikele punten in het 'beleggingspolisdossier' of er nog kosten van die 8% af gaan. "Met andere woorden: is dit een brutorendement of een nettorendement? Klanten mochten van het laatste uitgaan. Hun is immers beloofd: als de beurs met 8% stijgt, dan krijgt u dit." De ervaring leert Goedhart echter dat mogelijk niet elke verzekeraar dit pad bewandelt, maar nog kosten op die 8% inhoudt. Zijn die bijvoorbeeld 2%, dan is het nettorendement 6%. Dat leidt tot een eindkapitaal van 201.124,03. Dat is ruim 90.000 opbrengst minder. Dat wil zeggen 90.000 minder pensioen of afbetaling op de hypotheek.

"Een eventuele compensatie komt voor de sector als geheel neer op een gigantisch bedrag. Uitgesmeerd over het totale aantal polissen valt het per polis wel mee, zeker omdat veel polissen nog veel looptijd voor de boeg hebben", stelt Goedhart.

Verzekeraars stellen volgens Goedhart heel terecht dat niet alles wat ze op de premie inhouden kosten zijn. "Er zijn ook componenten waar een prestatie van de verzekeraar tegenover staat. Van belang is daarom te kijken wat precies de kosten zijn." Zo houdt de verzekeraar risicopremie in voor de overlijdensdekking. Ook in geval van arbeidsongeschiktheid is er vaak een dekking: dat de verzekeraar in dat geval de premie kwijtscheldt of zelfs dat hij tot een uitkering overgaat.

Overlijdensdekking

Volgens Goedhart zouden consumenten goed moeten letten op de premie voor de overlijdensdekking. Doordat de verzekeraars hiermee in feite datgene dekken wat ze met de opgebouwde beleggingspot tekortkomen voor het kapitaal dat ze bij overlijden moeten uitkeren, schommelt deze overlijdensrisicopremie mee met de beurs. "Daalt de beleggingspot in waarde, dan zullen verzekeraars deze risicopremie verhogen. Dát moeten ze wel gemeld hebben in hun brochures." Een andere goede vraag is of je nog wel risicopremie zou moeten betalen als de beleggingspot groter is dan het verzekerde overlijdenskapitaal.

"Hoe je het ook wendt of keert: eerst moeten consumenten afdoende inzicht krijgen. Pas dan kan blijken bij welke polissen verzekeraars iets te verwijten valt." Zolang die duidelijkheid er niet is, raadt de Consumentenbond het afsluiten van een beleggingspolis af. Er zijn alternatieven.

© 1996-2007 Uitgeversmaatschappij De Telegraaf B.V., Amsterdam. Alle

rechten voorbehouden.